El 12 de noviembre de 2020, un comunicado de ING decía que: «vivimos un momento económico inusual en el que los tipos de interés (que marcan el precio del dinero) bajan sin descanso. Tanto, que llevan años situándose en negativo. Una situación que nos obliga a hacer algunos cambios en nuestra Cuenta NARANJA».

El 12 de noviembre de 2020, un comunicado de ING decía que: «vivimos un momento económico inusual en el que los tipos de interés (que marcan el precio del dinero) bajan sin descanso. Tanto, que llevan años situándose en negativo. Una situación que nos obliga a hacer algunos cambios en nuestra Cuenta NARANJA».

El banco se justificó de esa manera cobrar comisiones a los clientes por depositar determinadas cantidades de dinero en la Cuenta Naranja si no cumplen una de las siguientes condiciones:

1. Contratar la cuenta nómina

Seguirá la Cuenta Naranja sin comisiones, sin límites y se remunera al 0,01% TAE:

- Si abres la Cuenta Nómina y domicilias tu nómina, pensión o prestación por desempleo

- Si abres la Cuenta Nómina y realizas una transferencia mensual de 700€ desde otro banco.

2. NO depositar más de 30.000€ Cuenta Naranja

Hasta 30.000€ el banco te deja depositar en la Cuenta Naranaj y no te cobra nada. En caso de excederte y no tener la Cuenta Nómina, te cobran 10€ de comisión al mes.

¿Pero qué pasa ahora?: precio dinero 0,5% y Euribor al 1%

El Euribor está subiendo de forma imparable desde el mes de diciembre de 2022 cuando marcó el mínimo en -0,502% (similar a 2020 cuando aplicó las comisiones ING) hasta el actual casi 1%, a niveles de julio de 2012. Dicho sea de paso, que por entonces había depósitos de 2% y 3% con normalidad, aunque la situación era diferente (crisis, falta de liquidez, etc, etc). Ya veremos a dónde se dirige la coyuntura actual.

El precio del dinero lo subieron hasta el 0,5% en el mes de julio. Ah, y la facilidad de depósito, lo que paga los bancos por poner dinero en el BCE, sale de terreno negativo, que estaba en el -0,5%, y se sitúa en el 0,00%.

Es decir, por prestarle el dinero a ING, ING te cobra si no cumples sus condiciones. Coge ese dinero y puede hacer varias cosas:

- Guardarlo en el BCE gratis, pero tendría unos fondos que le podría servir en casos de apuros de liquidez.

- Prestártelo. El crédito más barato y con garantía hipotecaria, al Euribor +0,79%, es decir, 1,79%. Ya no decimos de sus préstamos personales, tarjetas de crédito…

¡Vaya chollo!

¿Y qué hace ING?

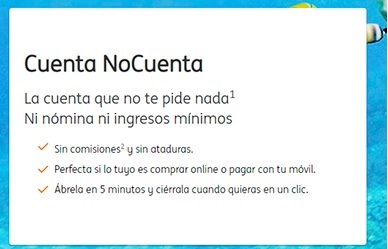

Pues sabiendo que el BCE va a subir los tipos de interés, realiza este comunicado: «Lanzamos la ‘Cuenta NoCuenta‘ y reforzamos nuestra ‘Cuenta Nómina‘, un paso con el que damos a los clientes más opciones para elegir la que mejor se adapte a sus necesidades. Sabemos que, hoy en día, la libertad para escoger es clave y estamos muy orgullosos de seguir evolucionando de la mano de los clientes para adaptarnos al contexto».

¡Patrañas! Lo que hace es obligarte a cumplir las condiciones de su cuenta nómina o te cobra comisiones (3€ al mes). Si no quieres pagar comisiones porque no tienes nómina o porque no te da la gana de cumplir sus condiciones, te tiene que ir a la Cuenta NoCuenta con los servicios capados:

- No tendrás tarjeta física, sólo virtual. Si lo quieres, tendrás que realizar un pago (único) de 5 euros.

- Retirada efectivo gratis sólo en comercios y cajeros ING. El resto de los cajeros, te tocará pagar.

- No puedes meter más de 30.000€ en la cuenta. No entendemos muy bien esta condición*.

- Las retiradas en efectivo tendrán un máximo por usuario de 1000€ mensuales. El importe total de la compra y del efectivo retirado, no podrá ser superior a 600€ por operación ni superior a 1200 € al día.

¿Qué exige la Cuenta Nómina para no comisiones?

Sólo has de ingresar una nómina, pensión o prestación de desempleo en la entidad y tendrás la Cuenta Nómina sin ningún coste.

Si no tienes nada de lo anterior, tampoco pasa nada, tan sólo has de realizar una transferencia mensual de 700€ a la cuenta y listo.

En definitiva, es una condición de «mierda», fácil de cumplir y el banco no gana nada. ¿No decían que no quieren dinero en vuestras cuentas y por eso cobran? ¿Para eso fastidias tu reputación de «sin comisiones»?

…Y para qué, ¿para cobrar a los pocos despistados que se olvidarán algún mes en hacer esa transferencia y ganarle 3€?

Le ocurrirá como con las comisiones de la Cuenta Naranja, que en su primer año sólo afecto a 14.000 clientes de sus varios millones (ver aquí). Para eso «jodes» tu reputación de ¡sin comisiones!

Conclusiones

Ahora muchos nos criticarán por decir esto… pero es que somos clientes de ING desde sus inicios, allá al inicio del milenio, y hemos visto cómo con el paso de los años, se ha ido poco a poco estropeándose, y así lo hemos comentado a lo largo de este tiempo.

ING dice: «Algo tiene ING que gusta». Le corregimos: «Algo tenía ING que gustaba» (ya lo escribimos en 2020, ver aquí). Ahora, ya se encuentra en situación predominante, se parece más a los bancos de siempre, e incluso peor.

Santander, Sabadell y BBVA, son bancos temidos por sus comisiones y sus cambios de condiciones y nadie nos fiamos de ellos.

No creemos que hayan cambiado y a las primeras de cambio nos volverá a fastidiar; pero ahora mismo ofrecen cuentas con todos los servicios y sin condiciones. Incluso el Sabadell te da hasta dinero en efectivo y rentabilidad a tu dinero durante 1 año (ver aquí).

Ninguno de estos bancos te obliga a estar de perpetuidad con ellos. Aprovecha sus buenas condiciones de ahora, y si cambia, vete.

Lo mismo que con ING, que ha estado varios lustros dando muy buenas condiciones, pero ahora no lo son. Vete a otro mejor, y si la cosa cambia, puedes volver.

estoy totalmente de acuerdo, yo tambien soy cliente, y este banco no da mas de si.